医院新闻

[财务科]温情提示:税改新政下合理规划用钱

发布日期:2019-05-13

温情提示:税改新政下合理规划用钱

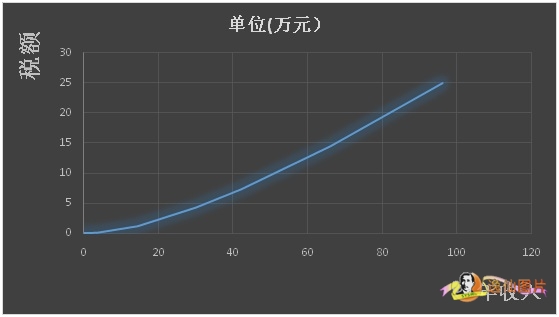

2019年1月1日起,我院按新税法规定对工资薪金系统的计税公式进行了调整。从原来的月税率表调整为年税表:即年累计应纳税收入(累计年收入减去累计五险一金)不超过3.6万元的按照3%代扣代缴个人所得税;大于3.6万元且不超过14.4万元的按照10%代扣代缴个人所得税(详情可参考以下税率表)

第n月应交个人所得税=(年累计收入-5000×n)×对应税率-∑第n-i月已缴所得税(1<n≤12,1<i<n)

年累计应纳税收入包括工资薪金、院内劳务费等收入,但不包括年终奖、科研奖励等一次性收入。年累计收入=1月收入+2月收入+……+12月收入。即越靠近年末,计税基数越大,当月的税率可能越高,当月需要交纳税额越多。

BTW,由于税局系统与我院工资薪金系统无法同步,专项扣除项目抵扣的税额尚未在工资条上体现,我院将于年中或者年终统一计算退税额,将多扣税额退回到您的账户中,具体安排将另行通知。

相关资讯

粤公网安备 44010402003003号

粤公网安备 44010402003003号